5星保險大獎

5星保險大獎

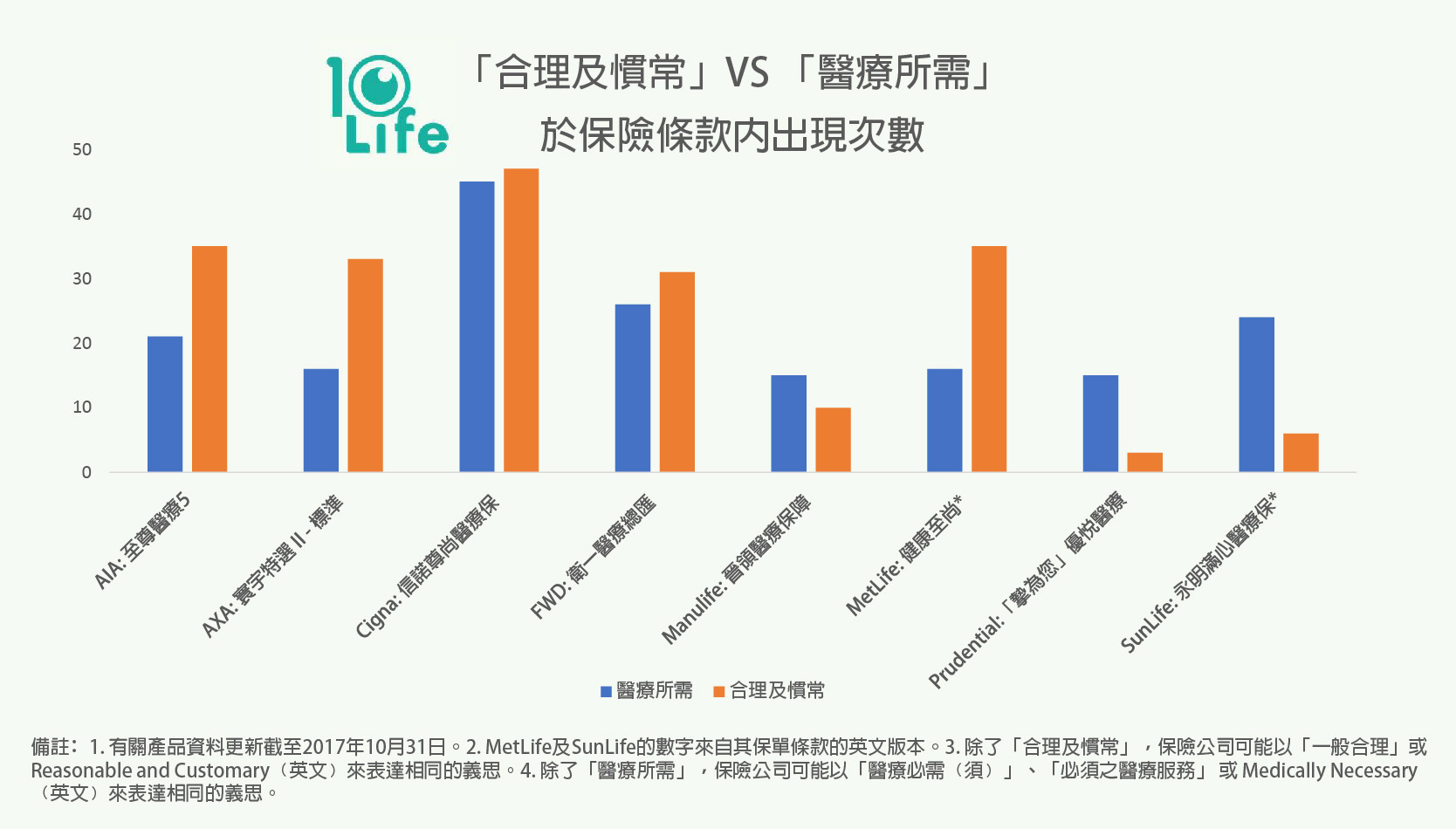

「全數賠償」的高端醫療保險在營銷上大受歡迎,動輒幾千萬、彷彿一世用唔晒的終身保額,對消費者十分吸引。雖然產品標榜「全包」、「全數賠償」、「免找數」、非常高的年度或終身保額,但這並不代表受保人於任何情況下都可以得到賠償。有個案受保人接受「雙側甲狀腺切除手術、頸腺活檢及切除」手術,預計醫生手術費為18萬元,但保險公司最後只批出125,125元手術費,因為保險公司認為該醫生的手術費高於此手術之合理及慣常收費,受保人需自付差額;受保人不服向保險索償投訴局投訴,局方認為保險公司的賠償方案合理﹙見註1﹚。上一篇文章,已談論過「醫療所需」,今次筆者會解釋「合理及慣常」。於不少保險公司的條款內,「合理及慣常」出現的次數更多於「醫療所需」,兩者可謂保險公司的拒賠孖寶。

大眾醫療保險會為每個項目設賠償上限,而標榜「全數賠償」的高端醫療保險則沒有標明項目賠償上限,但是,於條款內多次指出,相關住院及醫療收費等必須是「合理及慣常」﹙又稱「一般合理」,英文為 Reasonable and Customary﹚,不超過提供該醫療服務當地的慣常收費水平,目的為了避免濫收醫療費用的潛在風險,助保險公司控制成本。

以下是香港各大保險公司的「合理及慣常」條款定義比較﹕

綜觀上表,各保險公司就「合理及慣常」的定義原則上相似,見上表﹙a﹚及﹙b﹚點。筆者希望帶出值得思考的地方﹕

- 如何定義住院、醫療收費是否「合理及慣常」?保險公司指出,它們會參考不同資料,如當地政府、相關機構、認可醫學會的收費表等等﹙詳見上表﹚。筆者問題是,一般消費者如何可以得到這些資料,它們是不是公開、容易接觸的﹙如,可於網上瀏覽﹚?保險公司為何不清楚交代它們根據哪份收費表去釐定「合理及慣常」收價,並提供出處,讓受保人容易掌握大概的賠償額?如果這些不是容易接觸的資料,受保人又怎樣可以判斷保險公司有沒有隨意「搬籠門」、「賠少左」呢?

- 其中一間保險公司特地指出,非「合理及慣常」之住院的意思﹕「如住院的相關醫療手術或治療:於其他病人以門診方式常規進行;及受保人以門診病人身份合理地進行。」中文翻譯較難明,筆者惟有查閱英文﹕“a Confinement is not a Reasonable and Customary Hospital Confinement if it …… i) is routinely performed on other patients on an out-patient basis; and ii) could reasonably have been performed on the Insured as an Out-Patient.”言下之意,如果受保人能合理﹙安全地﹚於門診進行手術或治療﹙正如其他病人以門診方式常規進行﹚,卻選擇住院,該住院便不是「合理及慣常」。

「合理及慣常」代表一個慣常的收費水平。但是,受保人病情的複雜程度、入住的私家醫院級數、醫生級別,均影響受保人的醫療開支。筆者不會假設醫生個個一樣,實際上醫術精湛的醫生收費貴一點無可厚非,但貴到哪個點則超出保險公司的接受範圍,現在相信無人知曉。作為一般消費者,平時去超級市場格價容易,有病時逐個醫生格價卻很困難,再者,願意支付較貴保費,投保高端醫療保險的,誰不是當初信任保險公司會「全數賠償」?誰不是為了優質的醫療服務呢?

為免失預算,在非緊急入院的情況下,受保人可以先問醫生所需醫療程序及服務的預期收費,再向保險公司申請預先批核才入院。在索償時,如果保險公司以「合理及慣常」理由,拒絕賠償部分醫療費用,受保人可嘗試問保險公司基於什麼資料數據定義「合理及慣常」收費,再以此問醫生,衍生額外﹙高於保險公司定義的「合理及慣常」﹚醫療費用的原因,然後向保險公司上訴。

10Life 現已為市場上多個高端醫療產品,根據保障及保費兩大範圍來評分,詳情見10Life app。如果大家有任何保險疑問,亦可於app內匿名問問題,即時得到多個持牌顧問的回覆。

註﹕

1. 個案來自新聞﹕http://news.takungpao.com.hk/paper/q/2017/0331/3436888_print.html

10Life 產品評級和評分由10Life Financial Limited(獲保監局授權持牌保險經紀公司,保監局牌照號碼為FB1526)所制定。10Life 產品比較和10Life保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為假設對象,從而作出數學運算,並不受與保險公司任何形式商業合作或所獲得費用影響。 10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,僅供一般教育及參考用途,並不構成或意圖構成任何受監管建議、保險、金融、投資或其他專業建議、推薦、核准、認可、邀約、銷售保險、金融或投資產品。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,亦不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自己進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的索償或損失負上任何責任。10Life集團及其附屬公司亦概不保證或擔保有關資料之準確性、完整性和適時性。 如閣下對10Life產品評級和評分有任何意見,歡迎電郵至 enquiries@10life.com。