5星保險大獎

5星保險大獎

false

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

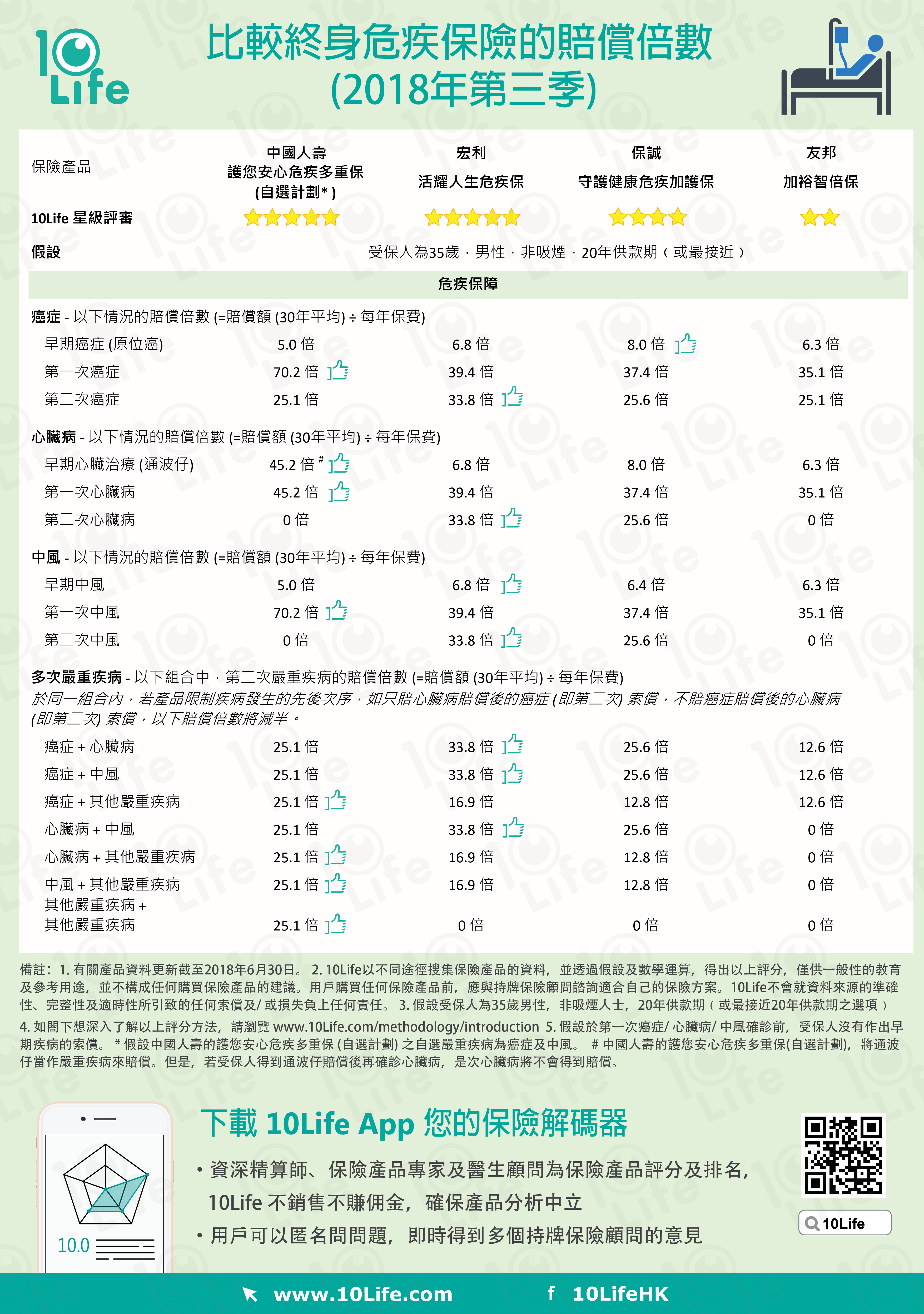

比較終身危疾產品的賠償倍數

您可曾聽過agent說,每個保險產品都有自己的特色,不能比較,而最重要的,是找一個可靠的agent …… 不知道您是否也是愛車之人,筆者眼中,每架車都是很獨特,彷彿有生命一樣,但,這並不代表車不能比較,每架車都有基本規格,如引擎系統、馬力、扭力、車重、耗油量、極速等等,這些資料可以輕易地從網站、車雜誌得到,讓消費者比較。10Life 為保險產品評分,就是希望訂一把尺,以對消費者重要的項目,讓大家掌握頭緒,如車的基本規格般,比較保險產品。

10Life的終身危疾保險綜合評分,主要分析了三大危疾,包括癌症、心臟病及中風,它們佔香港危疾索償超過九成,當中包括多個處境 (scenarios),如早期癌症﹙原位癌﹚、第一次癌症、第二次癌症等;另外,由於醫學進步,不少患者都能從首次危疾中康復過來,卻在悠悠人生中有機會再患上危疾,所以,我們亦留意不同危疾組合中的第二次危疾。然後,10Life精算師會計算這些處境的賠償倍數,了解您付出的保費能為您帶來多少保障﹙賠償額﹚,賠償倍數越大,即槓桿越大,性價比較高。

現在,我們選了幾個市場上熱門的終身危疾產品,展示其賠償倍數。由於篇幅所限,未能羅列所有產品,如讀者想了解更多危疾產品的資料,可瀏覽 10Life 網站或app的「產品解碼」。

- 大部分終身危疾產品,將疾病分類為早期及嚴重。一般而言,早期疾病﹙如原位癌、通波仔、早期中風﹚的賠償額,僅原保額的10%-20%。所以,早期疾病的賠償倍數通常比嚴重疾病的少一大截。

- 在以上多個處景中,第一次嚴重疾病的賠償尤其重要,其發生的機會率比第二次﹙以至第N次﹚嚴重疾病的高,最能反映該產品對於﹙很可能發生的﹚嚴重疾病的保障。然而,第二次嚴重疾病並非沒可能發生,因此,該次賠償亦在評核範圍內。

終身危疾保險綜合評分﹙2018年第三季﹚已經出爐,按此可瀏覽更多。

如閣下對危疾保險有任何疑問,可透過10Life app 匿名問問題,即時得到多個持牌顧問的意見。

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。