5星保險大獎

5星保險大獎

false

文章主題

專欄作者

輸入關鍵字

文章主題

專欄作者

輸入關鍵字

【儲蓄保險比較】進可攻!退可守嗎?三大儲蓄保險預期回報比拼

嫌定期息口低,但又怕自己眼光一般,無時間緊貼市況,買股票蝕錢?不少客戶都尋求進可攻、退可守的投資項目,當中儲蓄保險既有保證回報及潛在紅利,又無須積極管理投資,就算是投資懶人或職場大忙人也可以長線為財富增值。今次10Life比較市場三大皇牌儲蓄保險產品——AIA友邦「充裕未來•盈尚」(下稱友邦充裕未來),Manulife宏利創富傳承保障計劃2(下稱宏利創富2)及Prudential英國保誠特級「雋陞」儲蓄保障計劃 II(下稱保誠雋陞II),它們定位相似,皆是較進取的儲蓄保險,務求讓投保人得到相對可觀的潛在回報。

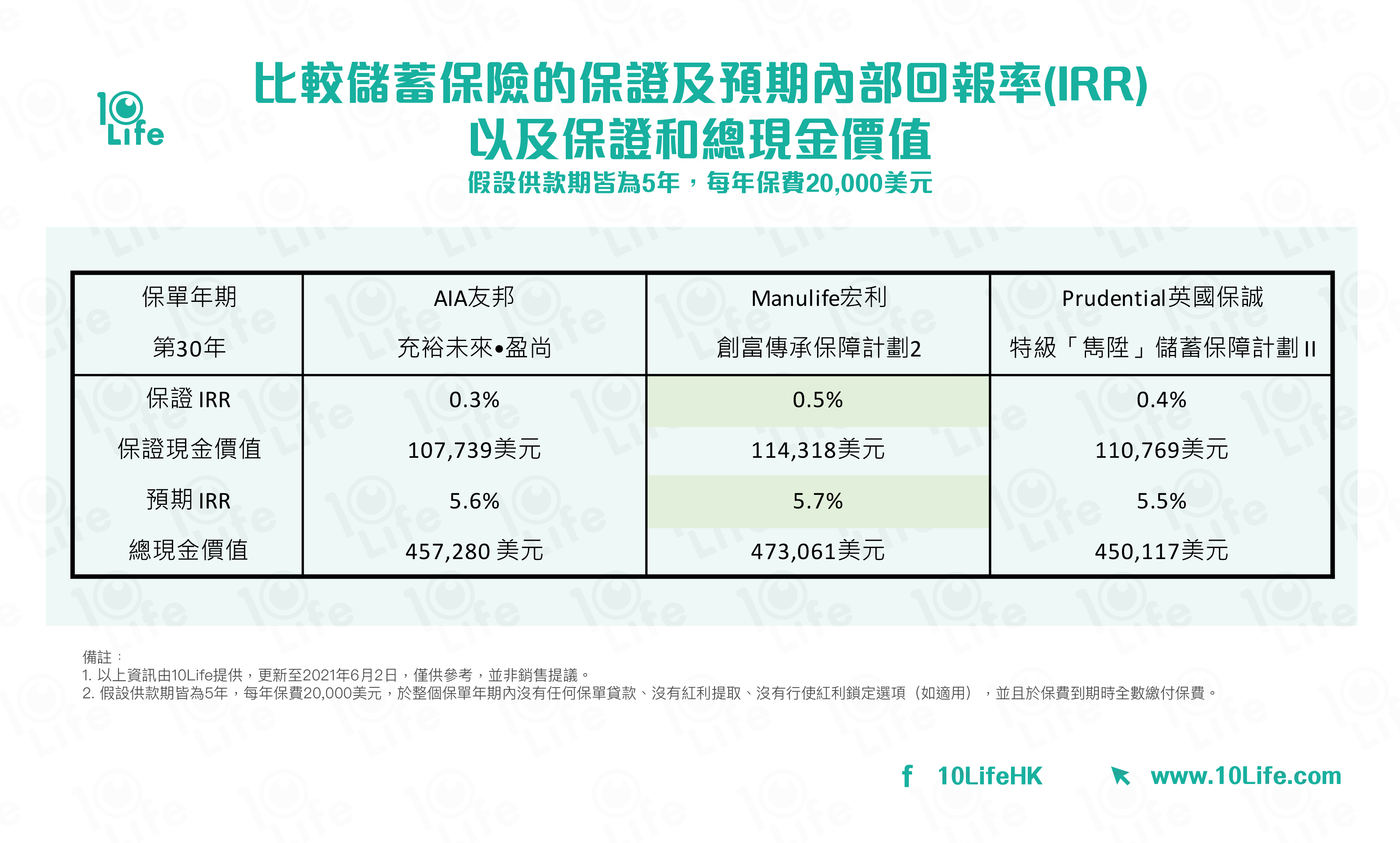

步驟1﹕比較累積期後的回報率及現金價值 三款產品的預期及保證IRR接近

大家需先了解儲蓄保險的累積期,再分析期滿時的回報。儲蓄保險的回報以內部回報率(Internal Rate of Return,IRR)來衡量。IRR可理解為產品的年度化回報率,當中分為保證IRR及預期IRR,後者包含非保證回報。

儲蓄保險的保證及預期回報反映其定位。一般而言,保守的計劃有較佳的保證IRR,但回報爆發力有限;反之,進取的計劃多投資於股票,潛在預期回報更可觀,但保證成分有限。

我們選擇5年供款期、每年保費20,000美元的產品,假設累積30年(註1),再計算保單30年的IRR。圖1所見,三款產品的30年預期及保證IRR接近,預期IRR介乎5.5%至5.7%,而由於計劃相對進取,30年保證IRR僅介乎0.3%至0.5%。當中,宏利創富2的預期及保證IRR稍勝。

圖表1

步驟2﹕掌握紅利浮動的風險因素 找出潛在回報中更多的「保證」

以上進取型儲蓄保險的潛在回報率超過5%,在低息環境相當吸引,讓懶人也可透過時間去累積財富。不過,預期回報含非保證成份,究竟還有沒有其他指標,讓大家可以掌握風險,退亦可守?

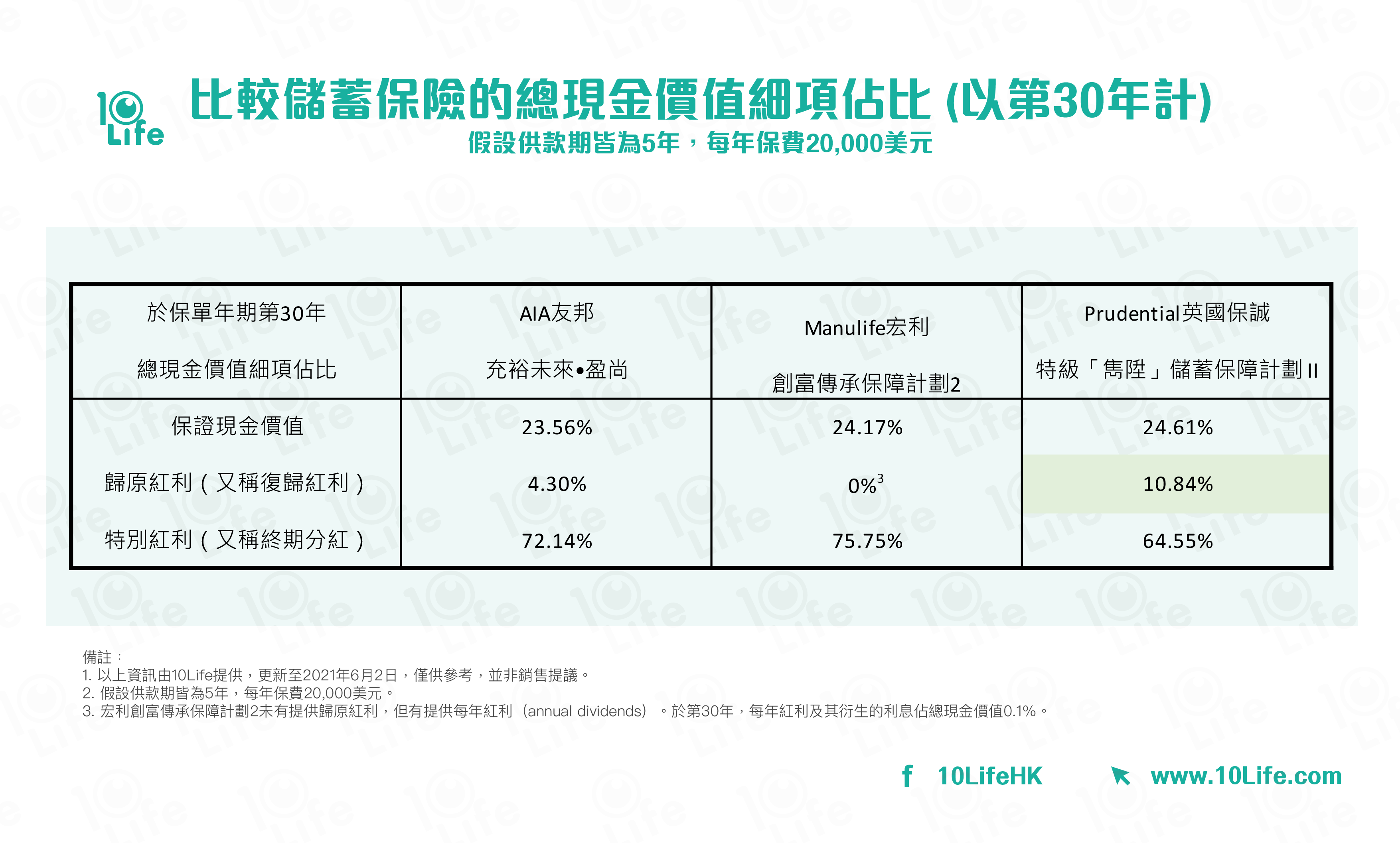

2.1 非保證紅利成份﹕保誠雋陞II的歸原紅利佔比較高

非保證紅利有不同種類,如歸原紅利(reversionary bonus,又稱復歸紅利)、特別紅利(special bonus,又稱終期分紅,terminal bonus):

歸原紅利:通常每年公佈一次,面值一經公佈即保證派發,並累積滾存於保單中。

特別紅利:於退保時一次性支付,視乎客人何時退保,因應當時的投資回報及市況,所派發的金額可升可跌,不會在保單中累積滾存。

由於歸原紅利於公佈後,其面值即為保證,因此歸原紅利越高,非保證紅利的波動性較低,對保單持有人更為有利。保單持有人可要求從保單套現累積歸原紅利之現金價值,在需要時應付其理財需要。圖2顯示,保誠雋陞II的歸原紅利佔比最高,達10.84%(以30年的總現金價值計)。

圖表2

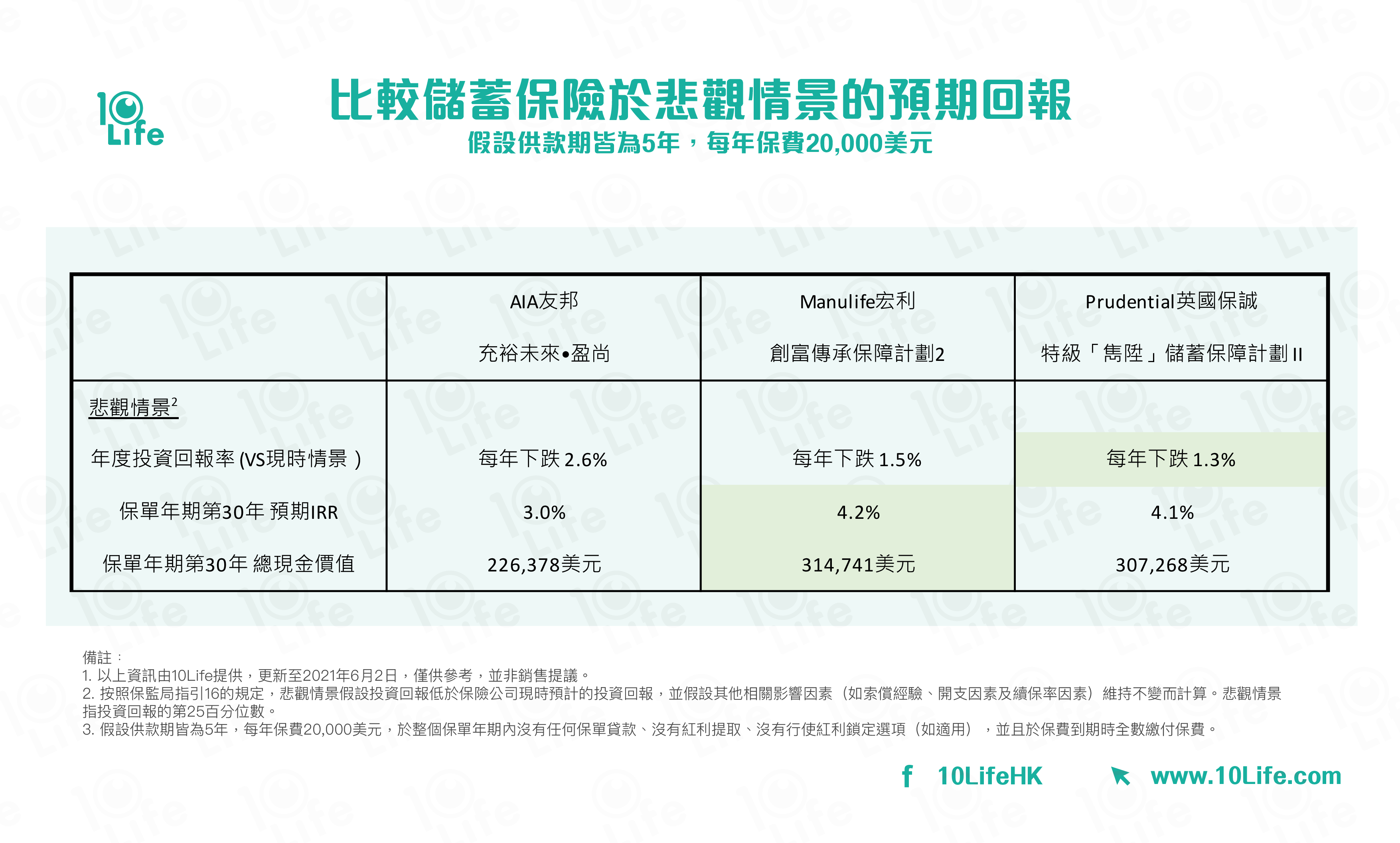

2.2 悲觀情景下的回報﹕保誠雋陞II及宏利創富2預期IRR仍超逾4%

除了「現時預計」的回報,大家亦可參考銷售說明交件中的 「悲觀情景」(註2),窺探產品的風險波幅。「悲觀情景」是按「現時預計」的投資回報的第25百分位數計算,並假設其他相關因素(如索償經驗、開支、續保率等)維持不變。圖3顯示,在「悲觀情景」下,保誠雋陞II年度投資回報率跌幅最少,只有1.3%;而宏利創富2的30年預期IRR稍勝,為4.2%。

圖表3

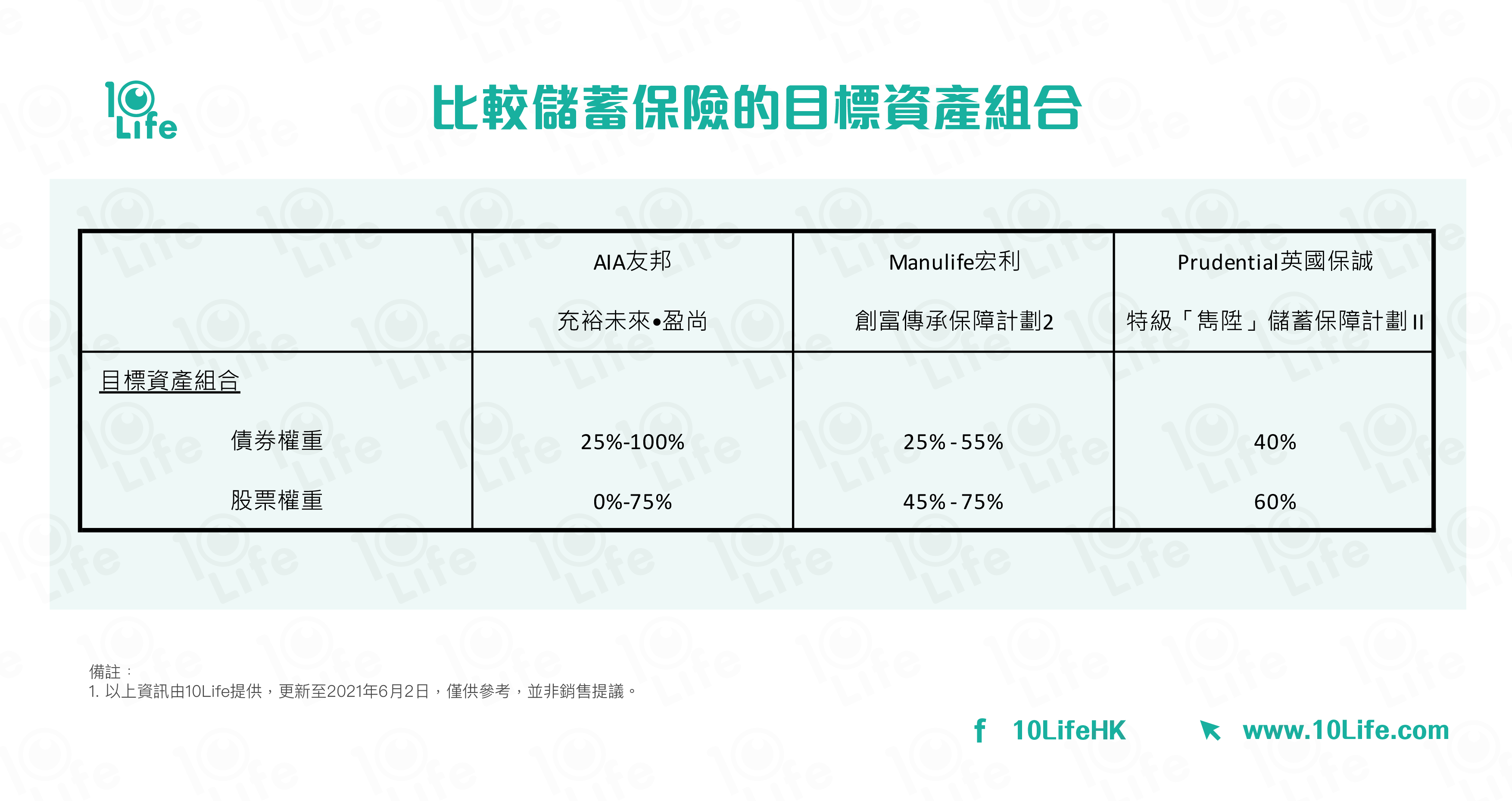

2.3 目標資產組合﹕友邦充裕未來、宏利創富2的高風險資產較多

保險公司需披露儲蓄保險的目標資產組合的資產類別,即股票、債券及其他固定收入工具之比例,當越多資產分配在股票,投資回報波幅較高。在最進取的情況下,友邦充裕未來和宏利創富2可將最多75%的資金投資於股票,而保誠雋陞II最高也只投資60%股票。

圖表4

2.4 分紅政策﹕保誠雋陞II較高透明度

分紅政策是指,保險公司如何將投資收益分配予保單持有人、公司股東。保誠雋陞II具體訂明分紅政策,將至少90%的可分配利潤給予保單持有人,而友邦及宏利分紅政策則沒有列明保單持有人的利潤比例(註3)。換言之,保誠雋陞II的分紅政策較為清晰透明。

步驟3﹕比較過往的分紅表現 但若紅利實現率公布年期太短 未必能反映長期的分紅表現

談到分紅表現,紅利實現率是常用的指標。坊間不少銷售代人員強調其公司的紅利實現率可達100%,甚至更高。紅利實現率100%能否代表長遠的分紅表現恰似預期?所謂紅利實現率,是按實際派發的非保證紅利,除以利益說明所述數額的平均數計算。

本文的三款產品均屬於新一代,未有紅利實現率資料,我們只能參考同系列上一代產品的數據。但10Life發現紅利實現率存在兩大限制。

限制 1— 披露年期太短﹕根據保監局指引16,由2017年起,保險公司需公布分紅儲蓄保險過去起碼5年(如有)的紅利實現率。不過,指引實施至今,市場上不少產品所累積披露的紅利實現率年期依然很短。以友邦充裕未來計劃為例,因是近年推出的計劃,暫時只有4年的數據;若比較保單第4年與第30年的總現金價值,前者的佔比不及(後者的)10%。而宏利的上一代計劃,暫時仍未有紅利實現率數據。至於保誠雋陞,已公布了10年紅利實現率數據,其紅利佔比近25%(與第30年比)。

即使紅利實現率再高,但若數據年期太短,對於長達數十年的儲蓄保險來說,其參考義意不大。因為隨著更長的時間,紅利佔比越見攀升,要取得高的紅利實現率,就越來越有難度。

[瀏覽友邦網站、宏利網站、保誠網站之紅利實現率]

限制 2— 個別紅利的佔比可能太少﹕現時,保險公司可分別披露個別紅利種類的紅利實現率。舉例,友邦充裕未來的4年數據中,歸原紅利雖有100%實現率,但它只佔(以30年計)總現金價值4.3%(見圖2),這未必反映整體非保證回報的實現情況。

持續地披露紅利實現率,能方便投保人了解長期分紅儲蓄保險的回報表現,但要解讀這些數據並不容易。事實上,與其分開披露個別紅利種類的數據,不如披露總現金價值(包含所有保證及非保證回報之總和)的實現率,後者更具參考價值。而保誠便是市場上極少數披露總現金價值實現率的保險公司。

誠然,資訊透明化是大勢所趨,我們冀望保險公司在披露資訊時,可嘗試超出監管機構規定的最低要求,例如,公布更長年期的紅利實現率,甚至是儲蓄保險實際的IRR,這將有利投保人了解過去同類型產品回報表現。

如大家想深入比較儲蓄保險,可瀏覽10Life網站的《產品解碼器》,或向網站內的持牌顧問查詢。

註:

- 假設整個保單年期內沒有任何保單貸款、沒有紅利提取、沒有行使紅利鎖定選項(如適用),並且於保費到期時全數繳付保費。

- 根據保監局發出的指引 16 的規定,利益說明中須提供高回報與低回報情景作額外估算,以顯示回報的差幅。

- 就具體的分紅政策,請參閱友邦及宏利網站。

- 以上資訊由10Life提供,更新至2021年6月2日,僅供參考,並不是銷售提議。

免責聲明

10Life 產品比較和 10Life 保險評分由獲保監局授權持牌保險經紀公司 10Life Financial Limited(保監局牌照號碼為FB1526)營運。10Life 產品比較和 10Life 保險評分乃根據產品資料、事實陳述以及數據,並以一般消費者作為對象,從而作出數學運算,並不受與保險公司任何形式之合作或所獲得之費用所影響。

10Life平台上之任何資訊(「10Life資訊」),包括但不限於產品比較、產品評分、網誌文章等,旨在向香港特别行政區(「香港」)境内人士發布,所有信息及服務對象為於身處香港境内人士,僅供一般教育及參考用途。10Life資訊無意,也不應被視為對任何保險、金融或投資產品進行受監管建議或專業建議、推薦、批准、認可、邀請或招攬。10Life資訊並沒有考慮閣下之個人需要,閱覽有關資料亦不應被視為正在進行個人合適性評估,且不足以構成任何購買保險產品決定的依據。購買任何保險產品或進行有關保險決定前,閣下應以保險公司提供的資料為準,自行進行研究,及/或尋求持牌保險中介人的獨立及專業意見。10Life資訊是以最大努力從不同渠道收集、驗證、更新而成。10Life集團及其附屬公司、關連人士、代理、董事、職員、員工將不會就有關資料引致的責任、索償或損失負上任何責任,亦概不保證或擔保有關資料之準確性、完整性和適時性。

所顯示保費資料尚未包括保險業監管局收取的保費徵費,並均四捨五入至港元個位數。

如閣下對 10Life 產品比較和 10Life 保險評分有任何意見,歡迎電郵至 enquiries@10life.com。